[section_title title=IL CLOUD AVANZA, L’OFFERTA SI EVOLVE]

I servizi cloud hanno iniziato a creare un reale valore per i clienti: secondo NextValue, le soluzioni sulla nuvola pubblica, rispetto alle applicazioni on-premise equivalenti, permetteranno di tagliare i costi operativi di circa il 25% – 30% nel giro di un solo triennio. Alla luce di questi risultati, le previsioni di crescita del mercato cloud, anche a livello nazionale, sono più che positive: il giro d’affari dovrebbe raddoppiare in meno di quattro anni, passando dai 520 milioni di euro del 2012 al valore di 1.230 milioni nel 2016. La nuvola arriverà quindi a coprire oltre il 40% delle proiezioni di crescita dell’intera spesa It con un peso che equivale a circa il 12% di tutte le tecnologie adottate.

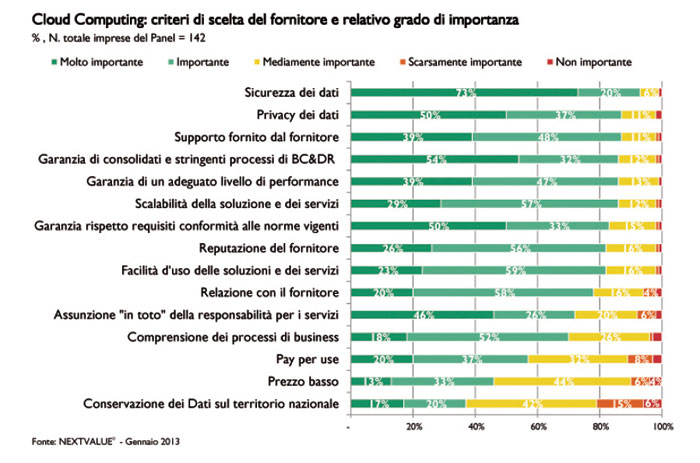

Ma con quali criteri le aziende scelgono e sceglieranno i cloud provider?

Secondo la ricerca “Cloud computing in Italia. What’s next” condotta dall’analista in collaborazione con CioNet su un campione di 142 imprese top e medio grandi, alla base ci sarebbero comportamenti di acquisto opposti nel caso di cloud privata e pubblica.

Nel primo caso, le imprese preferiscono affidarsi ai fornitori abituali o già selezionati, anche per quanto riguarda le aree di adozione tipicamente più mature, quali, ad esempio, i processi di virtualizzazione. Sosti¬tuirsi ai provider già collaudati, che hanno dimostrato un servizio soddisfacente in passato, è molto difficile, soprattutto in caso di progetti già avviati, ma anche qualora si procedesse con una vendor selection per una implementazione ex novo. Solo in caso di soluzioni commodity, dove a maggiore ragione vale il principio del rapporto qualità-prezzo, un fornitore ancora non testato potrebbe spuntarla su quello di fiducia. Molta più apertura, invece, nel caso di approvvigionamento di servizi Saas, Paas e Iaas: Cio e direttori It, infatti, dimostrano una maggiore propensione ad incontrare fornitori nuovi, purché dimostrino un alto livello di specializzazione.

Quali sono a questo punto gli assi nella manica che un vendor deve mettere sul tavolo se vuole farsi strada tra le diffidenze del mercato italiano?

Le prima carta da giocare riguarda innanzitutto la capacità di garantire una corretta gestione dei dati: sicurezza e privacy, infatti, sono state indicate dalle aziende intervistate come i due principali criteri di selezione, raccogliendo rispettivamente il 93 e l’87% dei consensi. In quest’ottica, acquistano un’importanza primaria anche la qualità e la tempestività del supporto offerto (87%), nonché le garanzie di Business continuity e Disaster recovery (86%).

Seguono per numero di segnalazioni, ottenendo punteggi poco più bassi, aspetti quali l’assicurazione di adeguati livelli di performance, la scalabilità dei servizi e delle soluzioni offerte, il rispetto delle regole di compliance, la facilità d’uso delle tecnologie. Ma nella lista degli elementi di valutazione, giocano un ruolo decisivo anche la reputazione del fornitore e la bontà delle relazioni che sono state stabilite.

Dai risultati della ricerca, emerge chiaramente che, quando si opta per l’innovazione, c’è poco da lesinare: andare verso il cloud fa ancora paura e le aziende sono disposte a spendere di più a fronte di una maggiore sicurezza e di un più alto livello di servizio. La componente prezzo, infatti, non è in cima alla lista dei pensieri dei responsabili It, ma si guadagna soltanto la quattordicesima posizione nella classifica dei fattori di scelta. Così, alla luce di questa panoramica, i fornitori di servizi cloud cercano di sviluppare la propria strategia alla conquista di un mercato che è letteralmente esploso nelle loro mani.

Il fenomeno Saas, ad esempio, ha interessato sia i tradizionali vendor di software, sia nuovi player che sono nati proprio sull’onda del cloud computing: in entrambi i casi, i supplier hanno evidenziato non poche difficoltà nel gestire un’ascesa così rapida, anche sotto la pressione del mercato finanziario che testa continuamente il loro valore. La strategia generale è quella di investire molto in innovazione (non a caso, secondo una rilevazione di Regent Technologies riferita al 2012, oltre il 20% delle operazioni di merge & acquisition relative alla industry del software hanno riguardato provider di servizi Saas). L’obiettivo è attrarre attraverso tecnologie sempre più costante il tasso di crescita; ma il nodo cruciale è riuscire a evolvere verso un nuovo paradigma di go-to- market: se i primi cloud adopter, infatti, si accontentavano di semplici modalità di provisioning in self-service e contratti standard, i futuri clienti saranno sempre più esigenti e chiederanno pacchetti completi, che si basano su soluzioni innovative, qualità del servizio e un valido modello di vendita. Tecnologia, Sla e selling proposition rappresenteranno, quindi, la ricetta concreta in grado di decretare il successo di un player, vecchio o nuovo che sia. L’approccio pay-per-use sposta l’ago della bilancia a favore dell’acquirente, limando i margini di profitto e il Roi del provider.

Tipicamente un cliente diviene profittevole solo dopo una decina di mesi dall’attivazione del contratto: solo sul lungo periodo, con un fatturato che si mantiene costante, la situazione può invertirsi a favore del fornitore, che arriverebbe a guadagnare ben di più rispetto alla vendita di una soluzione on-premise equivalente. In questo contesto, il primo passo da fare per un provider al fine di innescare un ciclo virtuoso di business, è scommettere e puntare sui cavalli vincenti: in sostanza, bisogna individuare e focalizzarsi solo sui clienti giusti, con cui attivare un processo di fidelizzazione, anticipando le loro necessità di adozione di servizi sulla nuvola. Finora la gran parte della spesa in cloud è stata generata da early adopter, ma nei prossimi tre anni almeno il 65% della crescita della domanda sarà originata da acquirenti più consapevoli e pretenziosi: chi arriva dopo, ha un livello di conoscenza maggiore, ha potuto osservare e fare tesoro delle esperienze altrui, ha maturato una serie di valutazioni. Le basi di adozione sono quindi destinate ad allargarsi e le problematiche portate avanti dai nuovi clienti saranno maggiori in numero e complessità. Con la seconda ondata di adozioni non sarà facile per un provider, magari anche particolarmente abile con i clienti di prima generazione, mantenere la propria posizione di preminenza: dovrà essere in grado di fare una vera e propria “customer selection”, segmentando il mercato. Non sarà nemmeno scontato, come invece accade oggi, che un player leader nelle tecnologie tradizionali rimanga il preferito per i suoi attuali clienti, quando le scelte riguardano il cloud. Il provider dovrà essere abbastanza abile nel differenziarsi dalla concorrenza, facendo capire il plus reale del proprio servizio e della propria offerta scalabile: le soluzioni commodity potrebbero essere anche distribuite gratuitamente, ma il vantaggio reale per l’adopter si creerà solo con l’acquisto di servizi e funzionalità aggiuntive, in una road-map strutturata verso un ecosistema integrato di valore. Ad esempio, nella fase di sviluppo di un proprio servizio applicativo una organizzazione It avrà bisogno di servizi Paas o Iaas in forme limitate, ma una volta che l’applicazione verrà diffusa su larga scala, anche i servizi cloud correlati subiranno un upside ed è importante per il provider mantenere il cliente in questa fase più remunerativa. In questo percorso evolutivo, sarà fondamentale per il provider avere una forza vendite propositiva e in grado di gestire il cambiamento, contribuendo a rinforzare la brand-awarness sui casi di successo implementati giorno dopo giorno.

(Fonte: NextValue gennaio 2013)