In risposta alla pandemia, nei Paesi EMEA i responsabili IT hanno aumentato gli investimenti nel networking a favore di tecnologie di rete basate su cloud e su AI nel definire i piani di ripresa del business.

È quanto emerge dalla nuova ricerca ‘Preparing for the post-pandemic workplace’ voluta da Aruba, società di Hewlett Packard Enterprise, e condotta da Vanson Bourne su 2.400 decision maker IT di Stati Uniti, Canada, Regno Unito, Germania, Francia, Paesi Bassi, Spagna, Italia, Svezia, Russia, Emirati Arabi, Turchia, India, Singapore, Giappone, Cina, Corea del Sud, Hong Kong, Australia, Brasile e Messico.

È quanto emerge dalla nuova ricerca ‘Preparing for the post-pandemic workplace’ voluta da Aruba, società di Hewlett Packard Enterprise, e condotta da Vanson Bourne su 2.400 decision maker IT di Stati Uniti, Canada, Regno Unito, Germania, Francia, Paesi Bassi, Spagna, Italia, Svezia, Russia, Emirati Arabi, Turchia, India, Singapore, Giappone, Cina, Corea del Sud, Hong Kong, Australia, Brasile e Messico.

Stando ai risultati, i responsabili IT sono impegnati a rendere operativa una forza lavoro altamente distribuita e a gestire la diffusione di un workplace ibrido – un ambiente in cui le persone hanno bisogno di spostarsi per lavorare nei campus, a casa e in giro – e stanno valutando come evolvere le proprie infrastrutture di rete e abbandonare gli investimenti di capitale a favore di soluzioni di networking che possano essere consumate ‘as a service’.

La percentuale media di servizi IT consumati su abbonamento è destinata ad accelerare fino al 41% nei prossimi due anni, passando dal 29% del totale di oggi al 41% del 2022, mentre le aziende che consumano la maggioranza (oltre il 50%) delle proprie soluzioni IT in modalità ‘as a service’ aumenteranno di circa il 74% nello stesso arco temporale.

La ricerca ha, poi, analizzato come gli intervistati hanno risposto alle esigenze dell’IT e del business a seguito del COVID-19, sulle decisioni di investimento e sui modelli di consumo attualmente considerati.

Dall’indagine sono emersi alcuni punti essenziali.

L’IMPATTO DEL COVID-19 COMPORTA IMPLICAZIONI SIGNIFICATIVE

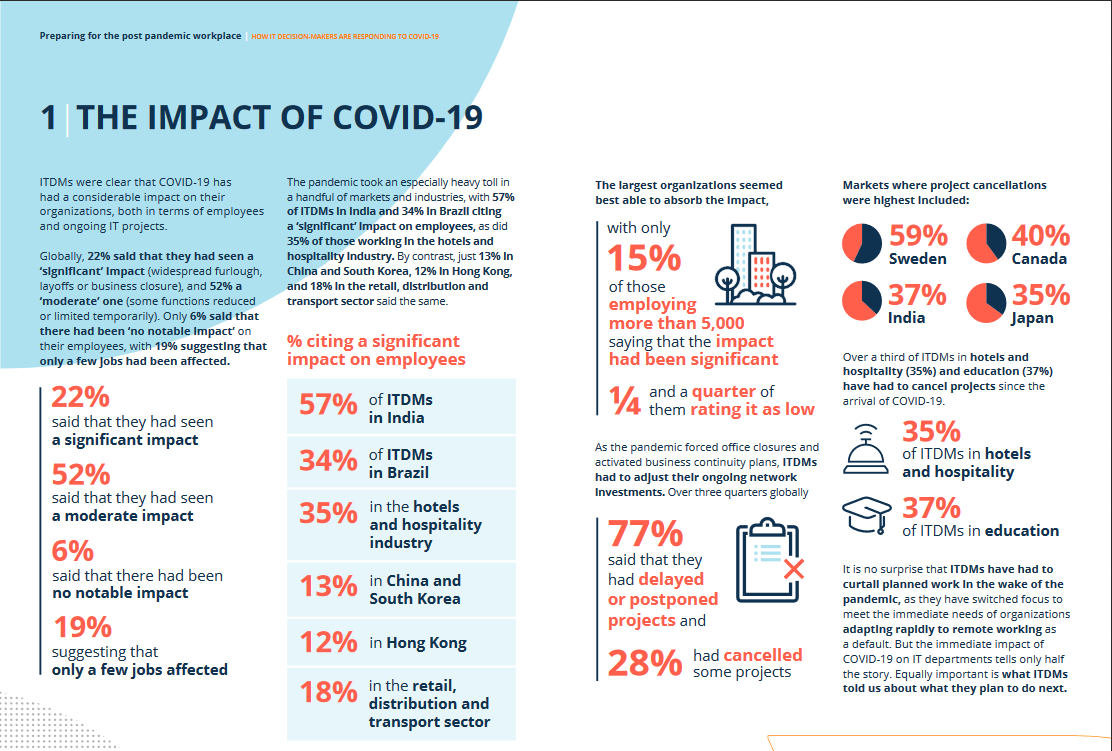

Gli ITDM hanno dichiarato che l’impatto del COVID-19 è stato significativo sia sui rispettivi dipendenti sia sulle decisioni per gli investimenti a breve termine sulle reti:

- il 20% dice di aver registrato un impatto ‘significativo’ sul personale (cassa integrazione o licenziamenti) mentre il 48% lo ha giudicato ‘moderato’ (riduzioni temporanee in alcune funzioni) e il 23% ‘basso’ (conseguenze su pochissimi posti di lavoro).

- In EMEA, Russia (27%), UAE (25%), Svezia e Francia (entrambe 24%) si sono classifi-cate al primo posto in termini di impatto “significativo” con Spagna (13%) e Paesi Bassi (15%) notevolmente inferiori.

- Il 74% ha affermato che dall’inizio della diffusione di COVID-19 ha rimandato o ritardato gli investimenti per progetti di networking e il 30% di averli cancellati del tutto.

- Il più alto numero di cancellazioni di progetti è stato in Svezia (59%) e il più basso in Italia (11%), a dimostrazione della presenza di disparità significative anche tra i paesi all’interno della stessa regione, mentre il 37% degli ITDM operanti nella scuola e il 35% del settore alberghiero e dell’ospitalità ha affermato che è stato costretto ad annullare gli investimenti di rete.

IL FUTURO È ROSEO: INVESTIRE PER LE NECESSITÀ EMERGENTI

Al contrario, i piani per il futuro risultano aggressivi poiché la stragrande maggioranza di ITDM prevede di mantenere o incrementare i propri investimenti di rete a seguito del COVID-19 proprio per supportare le nuove necessità espresse dai dipendenti e dai clienti.

- Il 38% di ITDM a livello globale aumenterà i propri investimenti nel networking cloud-based mentre il 45% lo manterrà invariato e il 15% lo ridurrà. In questo segmento è leader globale la regione Asia-Pacifico con il 45% di intervistati decisi a incrementare gli investimenti nel networking cloud-based, rispetto al 32% in EMEA e al 35% in Italia con una punta del 59% tra gli ITDM dell’India. Poiché le soluzioni cloud consentono di gestire le reti da remoto su vasta scala, queste funzioni risultano particolarmente interessanti per i team IT quando è complicato, se non impossibile, intervenire direttamente on-premises.

- Gli ITDM cercano strumenti migliori per monitorare e ricavare insight dalle reti con il 34% che prevede di incrementare i propri investimenti in analytics e assurance, il 48% che intende mantenere i livelli di investimento attuali e il 15% che è intenzionato a ridurli. Questi tool permettono alle organizzazioni IT di rendere più efficiente la capacità di risolvere gli inconvenienti e ottimizzare le reti, considerando il fatto che esse sono soggette a ulteriori richieste provocate da una forza lavoro distribuita.

- Vi è attenzione sulle tecnologie innovative che semplificano la vita dei team IT automatizzando le attività ripetitive. È stato rilevato che il 35% degli ITDM a livello globale abbia intenzione di incrementare gli investimenti nelle tecnologie di rete basate su AI, con la regione APAC che guida questa tendenza con il 44% e la regione EMEA e le Americhe entrambe con il 30%.

L’ADOZIONE DI NUOVI MODELLI DI CONSUMO STA ACCELERANDO

Nel disegnare i propri piani di investimento, gli ITDM prendono in considerazione modelli di consumo alternativi per raggiungere il miglior equilibrio possibile tra valore e flessibilità.

Nel disegnare i propri piani di investimento, gli ITDM prendono in considerazione modelli di consumo alternativi per raggiungere il miglior equilibrio possibile tra valore e flessibilità.

- Il 50% in EMEA afferma di essere impegnato a valutare nuovi modelli su abbonamento per l’hardware e/o il software, il 51% i servizi gestiti per hardware/software chiavi in mano e il 29% il leasing finanziario – tutti come conseguenza dell’impatto del COVID-19.

Questo riflette la crescente necessità di modelli più flessibili dal punto di vista finanziario all’interno di uno scenario difficile.

- I modelli di networking su abbonamento risultano più popolari nell’area APAC (61%) che nelle Americhe (52%) o nella regione EMEA (50%) mentre a livello di singoli Paesi le richieste più alte si trovano in Turchia (73%), India (70%) e Cina (65%).

- I più interessati a valutare il modello su abbonamento sono il settore alberghiero e ospitalità (66%), IT, tecnologico e telecomunicazioni (58%) e scuola (57%). L’impatto del COVID-19 sui comportamenti dell’IT ha provocato un desiderio mai così grande di flessibilità e prevedibilità nella spesa e di riduzione dei rischi legati ai costi di capitale anticipati.

- In netto contrasto con tutto questo, solo l’8% a livello globale prevede di continuare sulla strada degli investimenti di capitale, con una proporzione superiore nei Paesi Bassi (20%), negli Stati Uniti (17%), in Spagna (16%) e in Francia (15%). Per quanto riguarda i settori economici, intende concentrarsi esclusivamente su investimenti di capitale il 15% di chi opera nel retail, nella distribuzione e nei trasporti contro il 5% dei settori scuola, IT, tecnologico e delle telecomunicazioni e il 2% del settore alberghiero e ospitalità.

Come suggerito in una nota ufficiale da Morten Illum, Vice President di Aruba: «Di fronte alla diffusione di un workplace ibrido, ai responsabili IT è chiesto di garantire un delicato equilibrio tra flessibilità, sicurezza e convenienza economica all’edge. Il workplace è cambiato in modo significativo e per poter supportare le nuove norme come il distanziamento sociale e le esperienze contactless, gli uffici devono essere dotati di una tecnologia che garantisca connettività, sicurezza e supporto a livello enterprise. L’esigenza di agilità e flessibilità nella gestione della rete non è mai stata tanto sentita e ora è fondamentale garantire che le aziende riducano la complessità della rete per offrire agli utenti un’esperienza sicura e senza interruzioni».

Come suggerito in una nota ufficiale da Morten Illum, Vice President di Aruba: «Di fronte alla diffusione di un workplace ibrido, ai responsabili IT è chiesto di garantire un delicato equilibrio tra flessibilità, sicurezza e convenienza economica all’edge. Il workplace è cambiato in modo significativo e per poter supportare le nuove norme come il distanziamento sociale e le esperienze contactless, gli uffici devono essere dotati di una tecnologia che garantisca connettività, sicurezza e supporto a livello enterprise. L’esigenza di agilità e flessibilità nella gestione della rete non è mai stata tanto sentita e ora è fondamentale garantire che le aziende riducano la complessità della rete per offrire agli utenti un’esperienza sicura e senza interruzioni».